網(wǎng)絡(luò)發(fā)達(dá)了,真是什么樣的新聞都能遇見�。

今天,小開就跟大家嘮一件比較稀奇的事情。

近日�,重慶市某法院審結(jié)了一起因掰手腕使右臂肱骨骨折致殘的案件。

(點(diǎn)擊查看大圖)

2020年���,李某在店門口邀請(qǐng)?jiān)酬滞?��,被拒絕后,李某再次邀約曾某���,曾某遂與李某進(jìn)行了掰手腕活動(dòng)�����。

在掰手腕過程中���,曾某受傷,醫(yī)院診斷為右側(cè)肱骨下段骨折����。

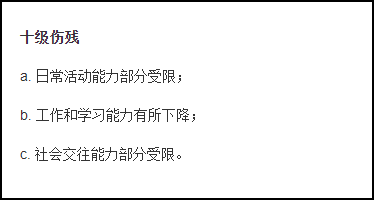

經(jīng)鑒定,曾某右肘關(guān)節(jié)功能障礙�,屬十級(jí)傷殘���。

(來源:《人體損傷致殘程度分級(jí)》)

曾某遂將李某起訴至墊江法院����,索賠醫(yī)療費(fèi)、傷殘賠償金�、誤工費(fèi)、護(hù)理費(fèi)等共計(jì)17余萬元����。

法院考慮到案件適用民法典中的「自甘風(fēng)險(xiǎn)」規(guī)則,判決駁回原告曾某的全部訴訟請(qǐng)求���。

從具體法律上看�����,《民法典》第1176條規(guī)定:

自愿參加具有一定風(fēng)險(xiǎn)的文體活動(dòng)���,因其他參加者的行為受到損害的,受害人不得請(qǐng)求其他參加者承擔(dān)責(zé)任�;但是,其他參加者對(duì)損害的發(fā)生有故意或者重大過失的除外�。

再看看本案的情形,基本完全符合:

曾某事先了解掰手腕存在安全風(fēng)險(xiǎn)��,并自愿進(jìn)行掰手腕活動(dòng),這就相當(dāng)于曾某愿意自行承擔(dān)風(fēng)險(xiǎn)后果��,且免除李某的賠償責(zé)任���。

因此����,法院的判決合情合理��。

需要注意的是��,最近幾年類似的案件并不少見�����。

(點(diǎn)擊查看大圖)

就在年初���,武漢市某法院還駁回了一起類似的訴訟請(qǐng)求���。

該案法官認(rèn)為,對(duì)于因行為越界而致「自損」的行為���,必須是非分明����,堅(jiān)持不牽涉無辜��,堅(jiān)決不「和稀泥」����。

小開想說,成年人一定要有「自甘風(fēng)險(xiǎn)」的意識(shí)��,并且提前為風(fēng)險(xiǎn)做好準(zhǔn)備���。

千萬不要在風(fēng)險(xiǎn)發(fā)生后再想辦法����,這時(shí)候找誰都來不及了��。

看到這里�����,很多讀者會(huì)問:掰手腕把手掰斷�����,買的保險(xiǎn)會(huì)賠嗎?

小開和多家保險(xiǎn)公司的理賠員探討了這個(gè)案件�����,大家的觀點(diǎn)居然非常一致:

不一定賠�!

那么,為什么說是不一定賠呢���?

小開就跟大家按照險(xiǎn)種解釋一下:

1����、意外險(xiǎn)

意外險(xiǎn)是唯一答案不確定的那個(gè)險(xiǎn)種�。

我們先看看意外險(xiǎn)對(duì)意外傷害的定義:

指遭受外來的、突發(fā)的����、非本意的、非疾病的使被保險(xiǎn)人身體受到傷害的客觀事件�����。并以此客觀事件為直接且單獨(dú)原因導(dǎo)致被保險(xiǎn)人身體蒙受傷害或者身故����。

在理賠時(shí)����,理賠員首先就要判斷骨折是否「非本意」��、「非疾病」�、「直接且單獨(dú)原因」����。

比如受害人此前患有骨質(zhì)疏松,那骨折就不屬于意外傷害�。

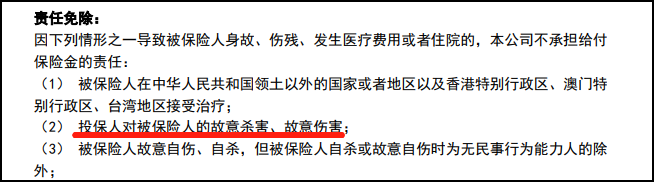

除了看是否符合意外傷害定義外,我們還需要關(guān)注意外險(xiǎn)的免責(zé)條款:

①責(zé)任免除會(huì)涉及“投保人對(duì)被保險(xiǎn)人的故意殺害��、故意傷害”:

(點(diǎn)擊查看大圖)

如果是投保人與被保人掰手腕�,造成被保人骨折,保險(xiǎn)公司也有可能會(huì)拒賠��。

②一些意外險(xiǎn)將被保人「自致傷害」列入免責(zé)條款:

(點(diǎn)擊查看大圖)

因本案符合民法典「自甘風(fēng)險(xiǎn)」的原則�����,所以保險(xiǎn)公司也有理由拒賠���。

除了意外險(xiǎn)之外��,我們?cè)賮砜纯瘁t(yī)療險(xiǎn):

2��、醫(yī)療險(xiǎn)

醫(yī)療險(xiǎn)雖然沒有像意外險(xiǎn)那樣只保意外傷害���,但是在免責(zé)條款中的限定也有不少�����。

小開翻閱了十余款醫(yī)療險(xiǎn)的免責(zé)條款���,可能涉及的免賠項(xiàng)有:

? 被保險(xiǎn)人自致傷害;

? 被保險(xiǎn)人從事高風(fēng)險(xiǎn)運(yùn)動(dòng)或參加職業(yè)或半職業(yè)體育運(yùn)動(dòng)�;

? 被保險(xiǎn)人參與任何職業(yè)體育活動(dòng)或任何設(shè)有獎(jiǎng)金或報(bào)酬的體育運(yùn)動(dòng);

? 投保人��、被保險(xiǎn)人或受益人的故意行為�����;

可以看到��,醫(yī)療險(xiǎn)可能涉及的免賠項(xiàng)和意外險(xiǎn)基本一致�。

所以醫(yī)療險(xiǎn)是否能賠掰手腕,仍然要看免責(zé)條款。

尤其是如果有以上前兩項(xiàng)免責(zé)內(nèi)容����,保險(xiǎn)公司有理由直接拒賠。

至于重疾險(xiǎn)和定期壽險(xiǎn)���,對(duì)保險(xiǎn)有了解的人大概都知道�����,這兩項(xiàng)險(xiǎn)種所提供的風(fēng)險(xiǎn)保障都不是日常的小傷小病。

例如重疾險(xiǎn)��,雖然它的免責(zé)條款相對(duì)較少����。

但本案骨折的嚴(yán)重程度根本無法觸發(fā)重疾、中癥����、輕癥的理賠責(zé)任。

除非是掰手腕導(dǎo)致一整條胳膊都斷離了�,才可能達(dá)到輕癥的理賠條件:

這顯然就掰手腕的話題來說,有點(diǎn)夸張了�。同樣,能提供身故/全殘保障的定期壽險(xiǎn)也一樣�����,即便免責(zé)再少,但保障的都不是【小問題】��。

不信��,我們看看定期壽險(xiǎn)對(duì)全殘的定義就清楚了���。定期壽險(xiǎn)中身體全殘的定義如下:

很顯然���,正常掰手腕即使把腕關(guān)節(jié)以上掰斷,也不會(huì)導(dǎo)致徹底缺失��,上醫(yī)院治療就可以恢復(fù)�����。

所以�����,看似生活中一件小事���,但處處都是充滿不確定的風(fēng)險(xiǎn)�����。我們雖提倡大家要買保險(xiǎn)�����,但經(jīng)過掰手腕骨折案例的分析你會(huì)發(fā)現(xiàn)�,買保險(xiǎn)并不是一件簡(jiǎn)單的事。

保險(xiǎn)條款中的保障責(zé)任���、免責(zé)條款等�,都可能會(huì)暗藏玄機(jī)����;你所認(rèn)為的意外在保險(xiǎn)公司眼里看來也并非意外���。

所以��,在買保險(xiǎn)時(shí)���,一定要讀懂條款中的關(guān)鍵內(nèi)容。如果有任何保險(xiǎn)問題,或者想避免踩坑�,歡迎1v1咨詢開心保專業(yè)保險(xiǎn)顧問~

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情