在重大疾病發(fā)病率日漸年輕化的今天�,大家對(duì)重疾險(xiǎn)的認(rèn)可度越來(lái)越高�����,也知道越早買(mǎi)越便宜�,更能有效保障人生路上的未知風(fēng)險(xiǎn)。

但是�,買(mǎi)重疾險(xiǎn)是一門(mén)學(xué)問(wèn),成人重疾險(xiǎn)�,到底應(yīng)該怎么挑呢?

一�����、成人重疾險(xiǎn)應(yīng)該怎么選��?

選成人重疾險(xiǎn)���,應(yīng)該重點(diǎn)看以下幾個(gè)方面:

1����、看保額

重疾險(xiǎn)的基礎(chǔ)責(zé)任,就是發(fā)生合同規(guī)定的重大疾病��,保險(xiǎn)公司會(huì)一次性支付我們一筆錢(qián)�,也就是保額。

這筆錢(qián)可用來(lái)支付醫(yī)療費(fèi)�����、維持后續(xù)康復(fù)休養(yǎng)費(fèi)用�����,或用于失去收入這段時(shí)間的家庭生活支出等��。

因此��,買(mǎi)重疾險(xiǎn)就是買(mǎi)保額���,保額越高���,能得到的賠付也就多,經(jīng)濟(jì)壓力也就越小�。

購(gòu)買(mǎi)重疾險(xiǎn),與各種附加�、二次責(zé)任相比�����,高保額一定是首位���;一般來(lái)說(shuō),起碼30萬(wàn)打底����。

2�、看責(zé)任

近幾年來(lái),重疾險(xiǎn)的責(zé)任愈發(fā)多樣化:

純重疾��;

重疾+輕癥(可附加)�;

重疾+輕癥+中癥;

重疾+輕癥+中癥+身故����;

重疾+輕癥+中癥+身故+癌癥二次+特疾二次;

……

在選擇重疾險(xiǎn)時(shí)��,如果只想保最大的風(fēng)險(xiǎn)�����,那么可以選擇責(zé)任靈活的產(chǎn)品,例如只選純重疾責(zé)任���,用更少的保費(fèi)�����,撬動(dòng)更大的保障��。

這類(lèi)產(chǎn)品往往也是最合適用來(lái)加保的����。

3��、看條件

不論我們買(mǎi)哪一款產(chǎn)品�,保費(fèi)多少、保額多高��,最重要的一點(diǎn)還是要看「能不能買(mǎi)」���。

重疾險(xiǎn)的健康告知問(wèn)的問(wèn)題通常多且雜����,在購(gòu)買(mǎi)前首先要留意健康告知中的問(wèn)詢(xún)是否影響自己投保�����。

畢竟,我們買(mǎi)保險(xiǎn)的終極目的都是希望不幸用到時(shí)�,可以順利拿到應(yīng)得的賠償。

所以���,即使保額充足�����、保障靈活不捆綁,但關(guān)鍵仍然是要看能否順利買(mǎi)到手��。

綜合以上挑選重疾險(xiǎn)的建議�,今天給大家推薦一款產(chǎn)品,不僅保障靈活����、核保寬松、關(guān)鍵保額還有額外附加—— 無(wú)憂(yōu)人生重疾險(xiǎn) �。

二、無(wú)憂(yōu)人生保什么���?有什么亮點(diǎn)����?

無(wú)憂(yōu)人生重疾險(xiǎn) 的保障內(nèi)容如下:

(點(diǎn)擊查看大圖,重疾關(guān)愛(ài)金可選)

(點(diǎn)擊查看大圖,重疾關(guān)愛(ài)金可選)

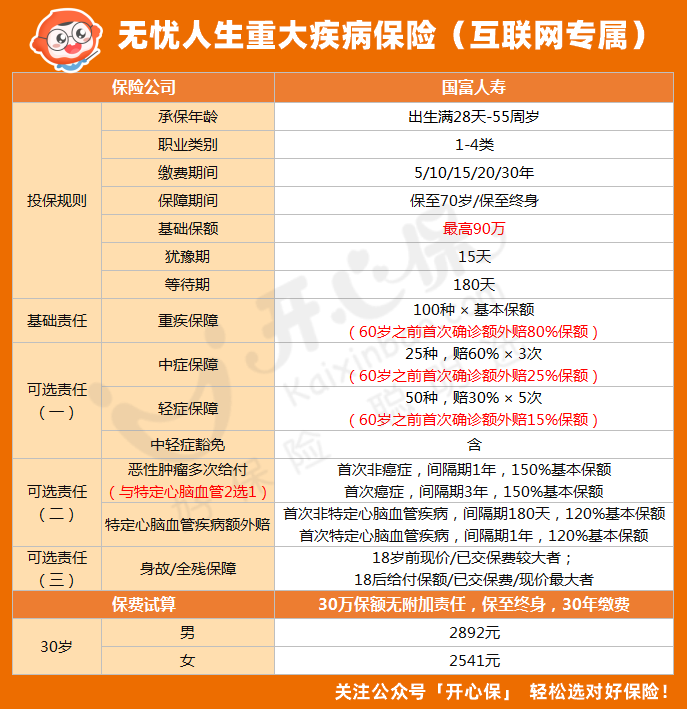

01. 投保規(guī)則

? 被保險(xiǎn)人年齡:28天-55周歲

? 投保人年齡:18-60周歲

? 職業(yè)類(lèi)別:1-4類(lèi)

? 保障期限:保至70歲/保至終身

? 繳費(fèi)年期:5/10/15/20/30年繳費(fèi)

? 基礎(chǔ)保額:最高90萬(wàn)

? 等待期:180天(意外無(wú)等待期)

02. 可選純重疾���,中癥輕癥靈活搭配

無(wú)憂(yōu)人生將純重疾保障作為核心責(zé)任���,可以只選純重疾責(zé)任,并可選保定期或至終身���。

它最高可投保額90萬(wàn)�����,可以說(shuō)是目前市場(chǎng)線(xiàn)上免體檢最高水平保額了��,也很適合為自己加保��。

另外�����,無(wú)憂(yōu)人生的中癥與輕癥是可選的�,且這兩項(xiàng)責(zé)任還自帶60周歲的首個(gè)保單周年日前擴(kuò)展賠付���,以及中輕癥豁免���,保障很全面�。

在疾病保障方面����,無(wú)憂(yōu)人生的中輕癥責(zé)任覆蓋很周到,高發(fā)疾病都包括:

(點(diǎn)擊查看大圖)

(點(diǎn)擊查看大圖)

03. 額外賠付保額高

之前說(shuō)過(guò)����,在60歲前,我們承擔(dān)著家庭經(jīng)濟(jì)收入的重要責(zé)任��,一旦這個(gè)時(shí)期患病��,不僅對(duì)自己影響比較大���,給家庭帶來(lái)的沖擊也不會(huì)小,這時(shí)候往往需要更高的保額����。

無(wú)憂(yōu)人生 可選60周歲的首個(gè)保單周年日前初期確診發(fā)生重疾,額外賠付重疾關(guān)愛(ài)金80%基本保額�����。

這個(gè)額度在目前市場(chǎng)上,已經(jīng)基本穩(wěn)站第一梯隊(duì)�。

靈活可選的中癥和輕癥,各自帶有最高25%與15%的額外賠付���。也就是說(shuō)�����,60歲前確診中癥����,可獲賠85%保額��,60歲前確診輕癥����,可獲賠45%保額。

可以說(shuō)表現(xiàn)十分突出了(重疾關(guān)愛(ài)金可選)

04. 高發(fā)特定疾病額外責(zé)任二選一

從保險(xiǎn)公司的理賠報(bào)告中���,我們能了解到����,惡性腫瘤 與 心腦血管疾病,是重大疾病中最為高發(fā)的兩類(lèi)���。

無(wú)憂(yōu)人生的 重度惡性腫瘤額外保險(xiǎn)金150% 與 特定心腦血管疾?�。?/font>10種)額外保險(xiǎn)金120%責(zé)任二選一����,可根據(jù)自己的實(shí)際情況自由選擇����。

05. 身故/全殘責(zé)任不捆綁

小開(kāi)以前說(shuō)過(guò),購(gòu)買(mǎi)重疾險(xiǎn)的時(shí)候如果想要一起保障身故���,其實(shí)將附加身故責(zé)任的錢(qián)省下來(lái)���,單獨(dú)購(gòu)買(mǎi)一份定期壽險(xiǎn)更為合適。

無(wú)憂(yōu)人生對(duì)于身故/全殘責(zé)任就沒(méi)有捆綁��,自由選擇非常靈活�����。

三���、無(wú)憂(yōu)人生適合誰(shuí)買(mǎi)���?

說(shuō)了不少無(wú)憂(yōu)人生的保障特色,那么��,無(wú)憂(yōu)人生重疾險(xiǎn) 適合誰(shuí)買(mǎi)呢��?

01. 第一次買(mǎi)重疾險(xiǎn)的人

如果是第一次購(gòu)買(mǎi)重疾險(xiǎn)�,那么,無(wú)憂(yōu)人生責(zé)任靈活���,無(wú)論是純重疾保障����、重中輕癥基礎(chǔ)保障��、還是附加多項(xiàng)責(zé)任的全面保障���,這些需求都能滿(mǎn)足�,保額也充足����。

02. 預(yù)算有限的年輕人

對(duì)于年輕人來(lái)說(shuō)�����,預(yù)算有限的情況下購(gòu)買(mǎi)重疾險(xiǎn)�����,只為自己不至于「保障裸奔」��,保障最為高發(fā)的重疾風(fēng)險(xiǎn)�����。

無(wú)憂(yōu)人生價(jià)格便宜��,選擇30萬(wàn)保額純重疾���,保至終身,繳費(fèi)30年����,30歲女性每年保費(fèi)僅2541元,30歲男性每年僅2892元�。

03. 加保人群

如果你已經(jīng)有一份重疾險(xiǎn),但又覺(jué)得保額不夠�����,想做補(bǔ)充的話(huà)����,無(wú)憂(yōu)人生可以作為純重疾責(zé)任補(bǔ)充。

如選擇保至70周歲�,就可以更少的保費(fèi),提高頂梁柱時(shí)期的重疾保額����,大幅提高保障效率。

四�����、總結(jié)

總而言之��,無(wú)憂(yōu)人生重疾險(xiǎn) 責(zé)任全面�����、保額高���、保障靈活�����,可以滿(mǎn)足不同人群的保障需要��。

保險(xiǎn)的配置��,本身就是動(dòng)態(tài)調(diào)整的過(guò)程�,根據(jù)不同人生階段的需求,不斷調(diào)整保障方案����,適合自己的才是最好的。

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情