每年初,各家保險(xiǎn)公司都會(huì)陸續(xù)公布自家的理賠年報(bào)��。

對于我們消費(fèi)者來說�,這相當(dāng)于保險(xiǎn)公司每年交出的一份成績單,拿著這份「成績單」我們既能看到各家保險(xiǎn)公司全年的理賠情況��,也能透過這些數(shù)據(jù)直接反映出我們最應(yīng)該關(guān)心的風(fēng)險(xiǎn)在哪兒……

今年����,小開整理了28家保險(xiǎn)公司理賠數(shù)據(jù)�����,先帶大家來劃劃重點(diǎn)~

一、理賠難不難����,數(shù)據(jù)說了算!

買保險(xiǎn)我們最怕什么�����?

當(dāng)然是萬一出險(xiǎn)了不賠可怎么辦啊���。

所以能不能賠��、賠多少���、理賠需要多久,小保險(xiǎn)公司理賠靠不靠譜���,一直是我們最關(guān)心的話題�����。

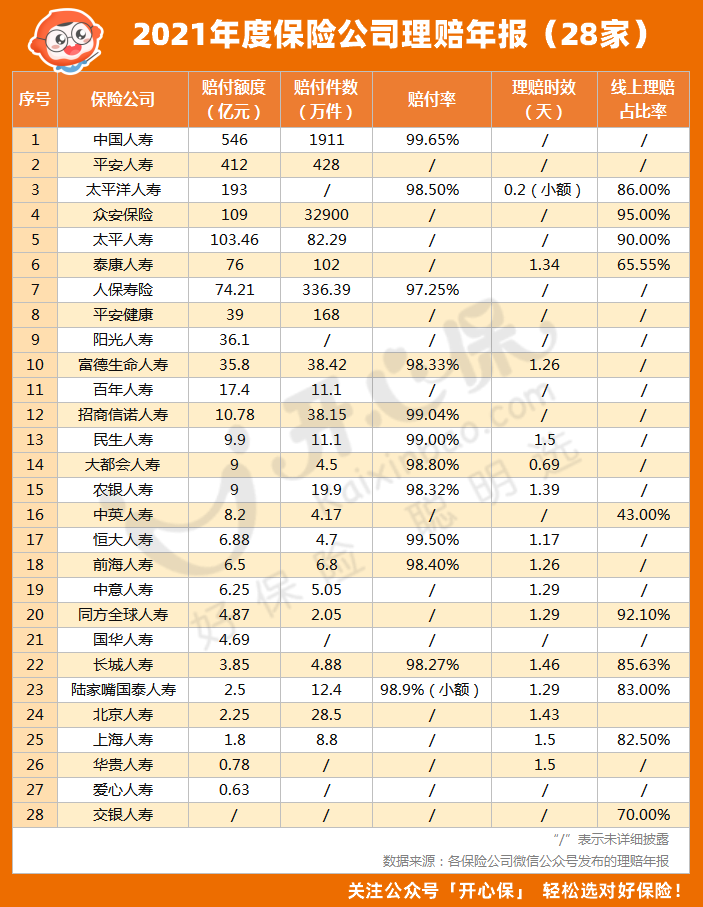

先貼一個(gè)28家大小不一的保險(xiǎn)公司理賠數(shù)據(jù):

在這個(gè)表里����,我們需要重點(diǎn)關(guān)注兩個(gè)數(shù)據(jù):賠付率和理賠時(shí)效。

• 賠付率

賠付率直接反映出的是能不能獲賠��。

可以看到����,各家公司申請理賠的賠付率普遍在98%以上,不管是大公司還是小公司賠付率都不低�。

也就是說絕大多數(shù)消費(fèi)者出險(xiǎn)后如果沒有特殊情況的話都能拿到理賠款。

看到這兒�����,或許有小伙伴會(huì)質(zhì)疑���,既然說保險(xiǎn)公司「不惜賠」��,賠付率也的確不低����,那為什么不能做到100%賠付呢����?

其實(shí)這點(diǎn)很簡單:

投保后申請理賠,保險(xiǎn)公司在審核時(shí)總會(huì)有些特殊情況的出現(xiàn)���,例如等待期內(nèi)出險(xiǎn)����、隱瞞健康異常投保等�。

• 理賠時(shí)效

理賠時(shí)效意味著理賠款多久能到手。

各家保險(xiǎn)公司的理賠時(shí)效較比之前都有直線上升���,平均理賠時(shí)效在1天半以內(nèi)�,小額理賠甚至可以實(shí)現(xiàn)「秒賠」���。

這點(diǎn)也要感謝借助互聯(lián)網(wǎng)的快速發(fā)展��,對于很多簡單的案件�����,保險(xiǎn)公司可以直接線上賠�����。

所以從理賠數(shù)據(jù)來看�,我們對小保險(xiǎn)公司好不好賠、買了保險(xiǎn)能不能賠這些問題真的不必過于擔(dān)心�,該賠一定會(huì)賠。

二�����、理賠TOP榜�,告訴我們哪些風(fēng)險(xiǎn)最大!

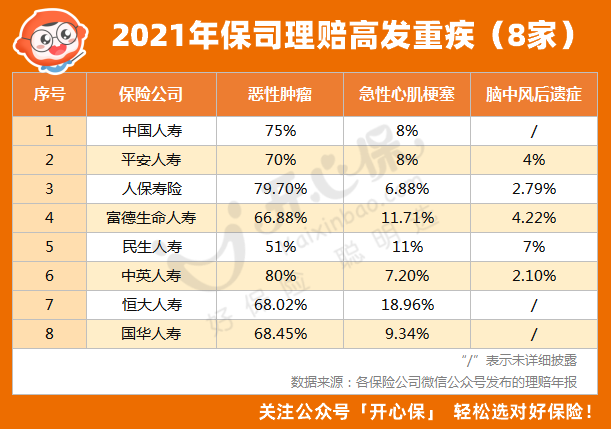

28家保險(xiǎn)公司針對理賠報(bào)告都分別做了一些總結(jié)分析����,為此小開也幫大家梳理了一下:

1. 看重疾風(fēng)險(xiǎn)

首先,惡性腫瘤仍是重大疾病中最常見的疾病����。

通過數(shù)據(jù)發(fā)現(xiàn):惡性腫瘤、急性心肌梗死���、腦中風(fēng)后遺癥都是國內(nèi)重疾理賠的前三位��。

其中�����,惡性腫瘤占比最高��,普遍在65%-80%的水平��,急性心肌梗死和腦中風(fēng)后遺癥緊隨其后�。

不同的性別���,高發(fā)惡性腫瘤有一定差異:

? 男性最高發(fā)的是:甲狀腺癌�、肺癌����、腸癌、肝癌�����、胃癌�����;

? 女性最高發(fā)的是:甲狀腺癌���、乳腺癌�、肺癌、宮頸癌���、腸癌���;

所以我們應(yīng)該知道,不管一款重疾險(xiǎn)產(chǎn)品能保障多少種疾病�����,其實(shí)最高發(fā)的還是那些�;

另一方面,甲狀腺的發(fā)病率的確需要引起我們的重視���。

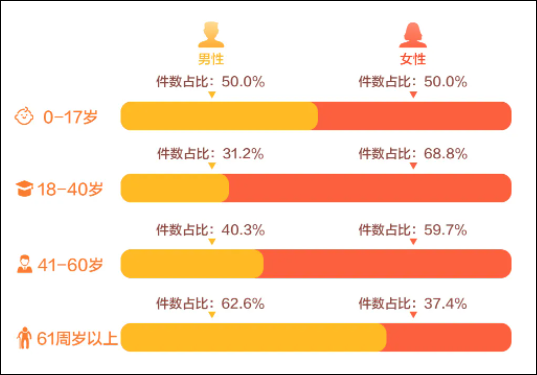

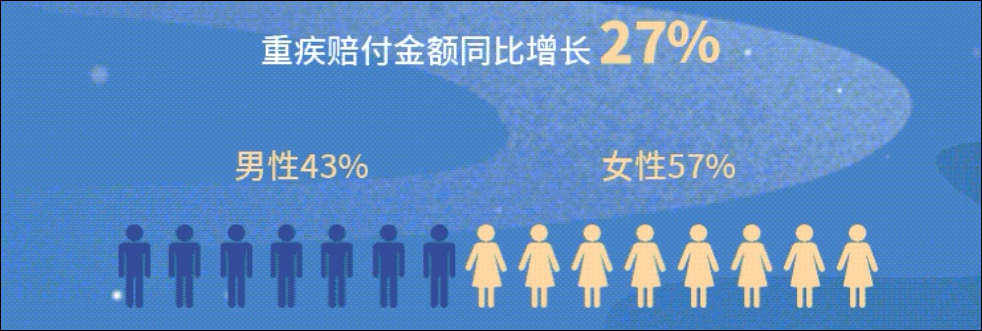

其次����,女性重疾風(fēng)險(xiǎn)高于男性�。

在已經(jīng)披露的保險(xiǎn)公司中,關(guān)于「重大疾病賠付情況」這一項(xiàng)�����,女性重疾理賠占比都要高于男性���,且女性重疾年輕化的趨勢更加明顯��。

(圖片來源:太平人壽2021年理賠年報(bào))

(圖片來源:太平洋人壽2021年理賠年報(bào))

也就是說�����,在重疾方面�,女性的發(fā)病率比男性更高��。的確當(dāng)今無論是在職場還是在生活中���,女性朋友所承受的壓力并不比男性小���。

所以,女性朋友別只顧著給孩子和老公買保險(xiǎn)���,要學(xué)會(huì)更愛自己一些����。

2. 看醫(yī)療風(fēng)險(xiǎn)

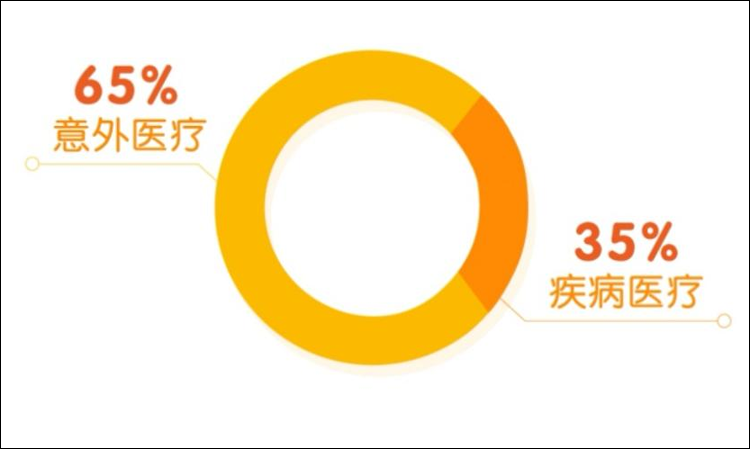

平安人壽2021年理賠年報(bào)顯示��,在醫(yī)療賠付中��,意外醫(yī)療占比65%,疾病醫(yī)療占比35%����。

(圖片來源:平安人壽2021年理賠年報(bào))

意外醫(yī)療的主要賠付原因?yàn)樗?dòng)物抓咬�����、交通事故���,疾病醫(yī)療則為呼吸道疾病��、心腦血管疾病和急性闌尾炎����。

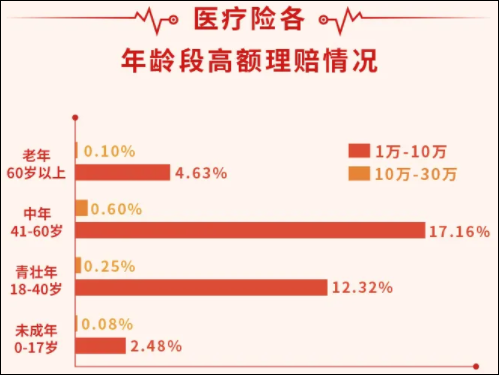

而百年人壽2021年理賠報(bào)告顯示�,隨著年齡的增長,青壯年和中年人的高額醫(yī)療賠付率明顯增高:

(圖片來源:百年人壽2021年理賠年報(bào))

所以�����,如果說重疾險(xiǎn)是彌補(bǔ)收入損失的話���,那醫(yī)療險(xiǎn)最大的作用就是幫助我們承擔(dān)高額的醫(yī)藥費(fèi)用��,所以如果符合健康告知的話��,應(yīng)該盡早為自己配置好必要的醫(yī)療保障,即使有醫(yī)保也同樣需要�����。

3. 看身故風(fēng)險(xiǎn)

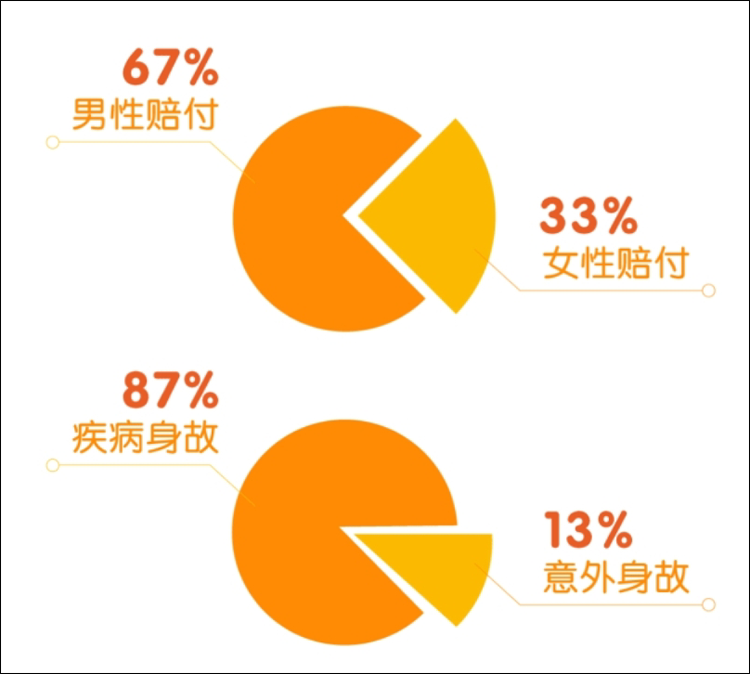

平安人壽2021年理賠年報(bào)顯示��,在身故案件中,13%為意外身故��,87%為疾病身故,且男性身故風(fēng)險(xiǎn)明顯高于女性����。

(圖片來源:平安人壽2021年理賠年報(bào))

意外身故風(fēng)險(xiǎn)因子主要為交通事故、高墜�、溺水;

而疾病身故賠付原因前三分別為惡性腫瘤���、心腦血管疾病以及猝死���。尤其是猝死,已躋身為疾病身故風(fēng)險(xiǎn)因素前三位�����,值得我們每一個(gè)人去重視,即使年輕人也不該放松警惕��。

在身故風(fēng)險(xiǎn)方面男性高發(fā)與女性,因此也印證了為什么大部分家庭都偏愛給男性購買定期壽險(xiǎn)�����,除了是家庭收入主要來源之外,風(fēng)險(xiǎn)也的確更高�。

三���、透過理賠報(bào)告��,挑選合適產(chǎn)品

通過這些理賠數(shù)據(jù)���,我們可以更全面的認(rèn)識(shí)到風(fēng)險(xiǎn)在哪兒���、應(yīng)該如何應(yīng)對���。

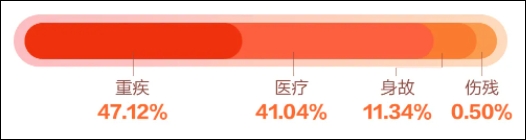

以太平人壽2021年理賠年報(bào)為例:

重疾和醫(yī)療類理賠占比超過九成,因此重疾險(xiǎn)�、百萬醫(yī)療險(xiǎn)依然是最實(shí)用的保障����,既能幫助我們彌補(bǔ)因高發(fā)重大疾病缺失的收入保障���,也能承擔(dān)起高額的醫(yī)療費(fèi)用支出。

(圖片來源:太平人壽2021年理賠年報(bào))

而在買重疾險(xiǎn)時(shí)��,我們要重點(diǎn)關(guān)注惡性腫瘤、急性心肌梗死����、腦中風(fēng)后遺癥三大高發(fā)重疾的保障力度���。

除了保額要盡量配足之外����,有家族病史的應(yīng)額外注重二次或多次賠付�����。

在壽險(xiǎn)保障方面�,疾病身故遠(yuǎn)高于意外身故且男性身故賠付率將近女性的2倍,

所以一定要給家庭經(jīng)濟(jì)支柱配置足額的定期壽險(xiǎn)��,并且盡量不選擇重疾含身故版本����,而是應(yīng)該考慮純重疾+定期壽險(xiǎn)的方案�����。

明天和意外我們永遠(yuǎn)不知道哪一個(gè)會(huì)先來臨����,所以在健康尚好、預(yù)算允許的情況下����,盡早配置合適的保障至關(guān)重要��!

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情