最近很長(zhǎng)一段時(shí)間以來(lái)�����,利率的下調(diào)��,可以說(shuō)是一波接著一波��。

去年6月,保險(xiǎn)產(chǎn)品預(yù)定利率下調(diào)一石激起千層浪�,眾多預(yù)定利率3.5%的保險(xiǎn)產(chǎn)品,成為了明日黃花���。

這不���,2024年還沒過(guò)半,關(guān)于預(yù)定利率可能會(huì)進(jìn)一步下降的消息��,就又傳得沸沸揚(yáng)揚(yáng)了�。

滿打滿算,從去年調(diào)整到現(xiàn)在還不到一年���,難道這么快就要有新動(dòng)作了���?

想要詳細(xì)解讀的,可以直接咨詢開心保在線顧問獲取→【點(diǎn)此咨詢>>】

(掃一掃識(shí)別二維碼)

想接著往下讀的���,別慌���,咱就繼續(xù)詳細(xì)聊。

預(yù)定利率為什么屢次下調(diào)�?

預(yù)定利率�����,是指壽險(xiǎn)產(chǎn)品在計(jì)算保險(xiǎn)費(fèi)及責(zé)任準(zhǔn)備金時(shí),預(yù)測(cè)收益率后所采用的利率�����。

簡(jiǎn)單來(lái)說(shuō)���,它就是保險(xiǎn)公司向消費(fèi)者承諾的「投資回報(bào)率」��,主要參考銀行存款利率和預(yù)期投資收益率�����,

它也是一款產(chǎn)品開發(fā)時(shí)我們能獲得的收益「天花板」(最高紅線)���。

一般來(lái)說(shuō),市面上大部分優(yōu)質(zhì)的產(chǎn)品長(zhǎng)期終身復(fù)利會(huì)無(wú)限接近于這條紅線����,所以,預(yù)定利率越低�����,長(zhǎng)期終身復(fù)利也就越低了。

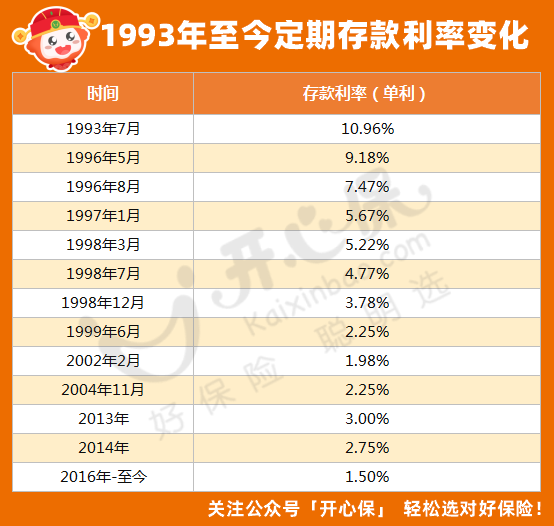

在1996年之前�����,我國(guó)人身保險(xiǎn)產(chǎn)品的預(yù)定利率由壽險(xiǎn)公司自主決定���,

當(dāng)時(shí)的銀行存款利率在10%左右��,同時(shí)期保險(xiǎn)產(chǎn)品的預(yù)定利率在8%-10%之間�。

1996年后�,央行連續(xù)8次降息,一年期存款利率從1993年10%左右連續(xù)下降至2002年的1.98%�。

因?yàn)殂y行存款是短期產(chǎn)品,利率下降�,存款到期如果想再存,就要按下降后的利率再存的���,所以�����,利率的下調(diào)對(duì)銀行影響不大�����。

但我們都知道����,保險(xiǎn)是長(zhǎng)期產(chǎn)品���,動(dòng)輒保障十幾年甚至終身���,保險(xiǎn)公司要始終按照保單規(guī)定的利率長(zhǎng)期給用戶兌現(xiàn)保單利益,

這就會(huì)導(dǎo)致保險(xiǎn)公司的投資收益下滑���,利差損嚴(yán)重���。

最終影響保險(xiǎn)公司的償付能力,乃至波及整個(gè)保險(xiǎn)行業(yè)�。

再看外部環(huán)境,降息已經(jīng)是大勢(shì)所趨��。

如今�����,三年期定期存款利率已降至2%的水平,十年期國(guó)債收益率甚至一度低于2.3%���,

相反�,保險(xiǎn)行業(yè)的預(yù)定利率雖然也接連下調(diào)��,但依然鎖定終身3%��,顯然還是有些顯眼����。

也難怪大家都在說(shuō)預(yù)定利率可能會(huì)再次下調(diào)。

可以預(yù)見的是�,未來(lái),也許這樣的下調(diào)不會(huì)是最后一次�����。

預(yù)定利率下調(diào)�����,會(huì)有哪些影響�����?

保險(xiǎn)的預(yù)定利率下調(diào),對(duì)我們會(huì)有哪些影響呢�?

首先影響最直觀的,就是增額終身壽險(xiǎn)�����,它的現(xiàn)金價(jià)值�����,就是以接近復(fù)利「天花板」的方式持續(xù)增長(zhǎng)�����,這也就是我們退保所能拿到的錢�。

2019年8月�����,原銀保監(jiān)會(huì)調(diào)整了部分人身險(xiǎn)的責(zé)任準(zhǔn)備金評(píng)估利率�,從4.025%降到了3.5%,當(dāng)時(shí)就有一大批4.025%的產(chǎn)品告別歷史舞臺(tái)�;

2023年6月,預(yù)定利率又從3.5%再次降到3.0%���,市面上大批3.5%的產(chǎn)品�,自此退出市場(chǎng)。

如果預(yù)定利率再度下調(diào)��,意味著什么�����,也就不言而喻了�����。

小開之前說(shuō)過(guò)����,預(yù)定利率下調(diào)不只對(duì)增額終身壽險(xiǎn)有影響,

包括增額�、年金、重疾��、定壽等在內(nèi)的長(zhǎng)期險(xiǎn)�����,都會(huì)受到變動(dòng)。

理財(cái)類產(chǎn)品的保單利益會(huì)受影響�����,而保障類產(chǎn)品保費(fèi)會(huì)面臨保費(fèi)上漲的局面����。

《預(yù)定利率下調(diào)���,為什么保險(xiǎn)卻會(huì)集體漲價(jià)?》>>

現(xiàn)在的保險(xiǎn)�,值得買嗎����?

在利率下行的大環(huán)境下,無(wú)論保險(xiǎn)的預(yù)定利率是否下調(diào)�,大家都可能會(huì)猶豫,現(xiàn)在的保險(xiǎn)還值不值得買�?

答案是肯定的。

正如小開剛才所說(shuō)�,當(dāng)三年期定期存款利率都已降至比2%略多一點(diǎn)點(diǎn),想找一個(gè)穩(wěn)健可靠的財(cái)富管理渠道�����,預(yù)定利率3.0%的理財(cái)保險(xiǎn),顯然已經(jīng)是其中的佼佼者���。

更何況增額終身壽險(xiǎn)和年金險(xiǎn)可以鎖定未來(lái)長(zhǎng)期利益�,

保險(xiǎn)合同一旦確定�����,未來(lái)幾十年甚至至終身的保單利益都已經(jīng)固定���,

不用再擔(dān)心新一輪的利率調(diào)降��。

不管是4.025%也好���,3.5%也好,過(guò)往的產(chǎn)品再好也已經(jīng)成為歷史���,我們能抓住的只有現(xiàn)在�。

重疾險(xiǎn)����、定期壽險(xiǎn)這類保障類產(chǎn)品也是如此�,如果你覺得現(xiàn)在的重疾險(xiǎn)已經(jīng)比前幾年要貴的話�����,

那么��,趁著它還沒繼續(xù)貴下去��,早點(diǎn)上車才是明智之舉���。

不過(guò)�����,小開在此也要溫馨提醒一下��,買保險(xiǎn)畢竟是長(zhǎng)期的事,還是要慎重�����,

不管市場(chǎng)如何變化���,不建議大家聽到一些風(fēng)聲就跟風(fēng)去買���,

還是要根據(jù)自己的需求和預(yù)算來(lái)�����,適合自己的才是最好的��,

如果在產(chǎn)品選擇����、方案配置方面有疑問�,可以咨詢開心保在線客服,獲取1對(duì)1解答→【點(diǎn)此咨詢>>】

(掃一掃識(shí)別二維碼)

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情